El juego online continúa creciendo en Europa

![]() por Julián Casado

por Julián Casado

03/02/2020

El juego online en Europa generó 220.000 millones de euros en 2018, el 11% más que en 2017. El mercado español, en sexta posición, supone el 4,7% de la cuota europea, un porcentaje que contrasta significativamente con el 34,2% de Reino Unido. ¿A qué jugamos más los europeos y qué le depara el futuro a la modalidad en línea en esta nueva etapa?

El juego online continúa creciendo dentro de la Unión Europea y ya reporta ingresos brutos de 220.000 millones de euros. ¿Qué futuro le augura al sector en esta década con nuevos retos? ©piviso/pixabay

Las previsiones auguran un futuro prometedor al sector

El juego online continúa su expansión dentro de la Comunidad Europea y el Espacio Económico Europeo: así lo ha anunciado la Asociación Europea de Apuestas y Juegos (EGBA, por sus siglas en inglés) en su último informe referente al año 2018. El mercado europeo conglomera el 49,2% de los ingresos globales del juego online a escala mundial.

Los ingresos brutos de la modalidad online generaron un total de 220.000 millones de euros en 2018, con una cuota de mercado de 23,2%. Esto supone un aumento del 11% con respecto al año anterior. Fundamentándose en la tasa de crecimiento observada en los últimos años, el informe prevé que los ingresos para 2022 alcancen los 293.000 millones de euros. Por otro lado, los ingresos netos, apunta el informe, alcanzaron los 54.100 millones de euros. Sin embargo, aún queda camino por andar: el juego offline continúa aglutinando la mayor cuota, el 76,8%, con ingresos que superaron los 735.000 millones de euros en ese mismo año.

Según el informe, las apuestas deportivas y los juegos de casino se posicionan como las modalidades más populares entre los jugadores en Europa con cuotas del 42,5% y el 32,4%, respectivamente. Muy por detrás quedan otros como la lotería (12,6%), el póker (5%) o el bingo (4,3%). Juegos de reciente incorporación en el mundo del iGaming como los eSports entrarían dentro del 3,2% restante.

En total se registraron 316.000 millones de apuestas en los 28 estados miembros durante 2018. Las apuestas deportivas supusieron un desembolso de 23.600 millones de euros, lo que supone cerca del 44% del total generado por el juego online. Gracias a la tecnología actual, apostar en vivo a eventos deportivos está a la orden del día: conforman el 63% de los ingresos generados en esta modalidad.

Es evidente también que el trabajo de adaptación web que están haciendo operadores y proveedores están dando sus frutos para amoldarse a una nueva realidad. En 2018 el 43% de los usuarios utilizaron sus dispositivos móviles para jugar y apostar en línea. Se espera que 2021 marque un punto de inflexión en esta tendencia: el 52% usará el móvil para este propósito frente al 48%.

El mercado español, con el 4,7% de cuota, ocupa un modesto sexto puesto, cerca de países como Alemania (11,1%), Francia (8,8%), Italia (8,1%) y Suecia (5,2%). La cuota de mercado del Reino Unido deja claro la enraizada tradición por los juegos de azar en el país: 34,2%, un porcentaje que supera los mercados de Alemania, Francia, Italia y Suecia juntos, así como el resto de los países europeos combinados sin contar España, Finlandia (4,1%) y Dinamarca (3,6%).

Así es el perfil del jugador online en España

Según el informe de la DGOJ sobre el jugador online en España había 1.476.385 jugadores en activo en 2018, (81.436 más que en 2017), hombres en su gran mayoría (83,25%). Los jugadores de entre 26 y 35 años aglutinan el 34,08%, seguido de cerca por los segmentos de 18-25 años (29,17%) y 36-45 (21,66%). Sin embargo, el gasto medio anual es mayor en aquellos de entre 36-45 años (697€) y 46-55 años (569€).

El segmento de juego preferido por los usuarios españoles son las apuestas deportivas (47,92%) y el 16,55% combina éstas con los juegos disponibles en los mejores casinos en línea (blackjack, tragaperras, ruleta, en vivo y baccarat). En cuanto a la popularidad del póker, se sitúa en el 8,03%.

En caso de aprobarse una regulación similar a la de la prohibición de las tarjetas en el Reino Unido, algo que ya han puesto sobre la mesa varios colectivos de la sociedad civil española, un amplio porcentaje de jugadores tendría que buscar un método de pago alternativo. Y es que el 70,93% empleó tarjetas bancarias para depositar fondos, por detrás de los monederos electrónicos (18,27%) y las tarjetas de prepago (8,65%). Para las retiradas, la distribución es un tanto más equilibrada: 44,40% por tarjetas, 28,22% mediante transferencia y 25% con ewallet.

A pesar de la incertidumbre política y una posible regulación nacional para limitar la publicidad del sector, los informes trimestrales de la DGOJ de 2019 muestran un incremento de los ingresos netos del juego online en España de 229 millones de euros en 2013 a 699 millones en 2018, una tendencia que, auguramos, continuará por el mismo camino.

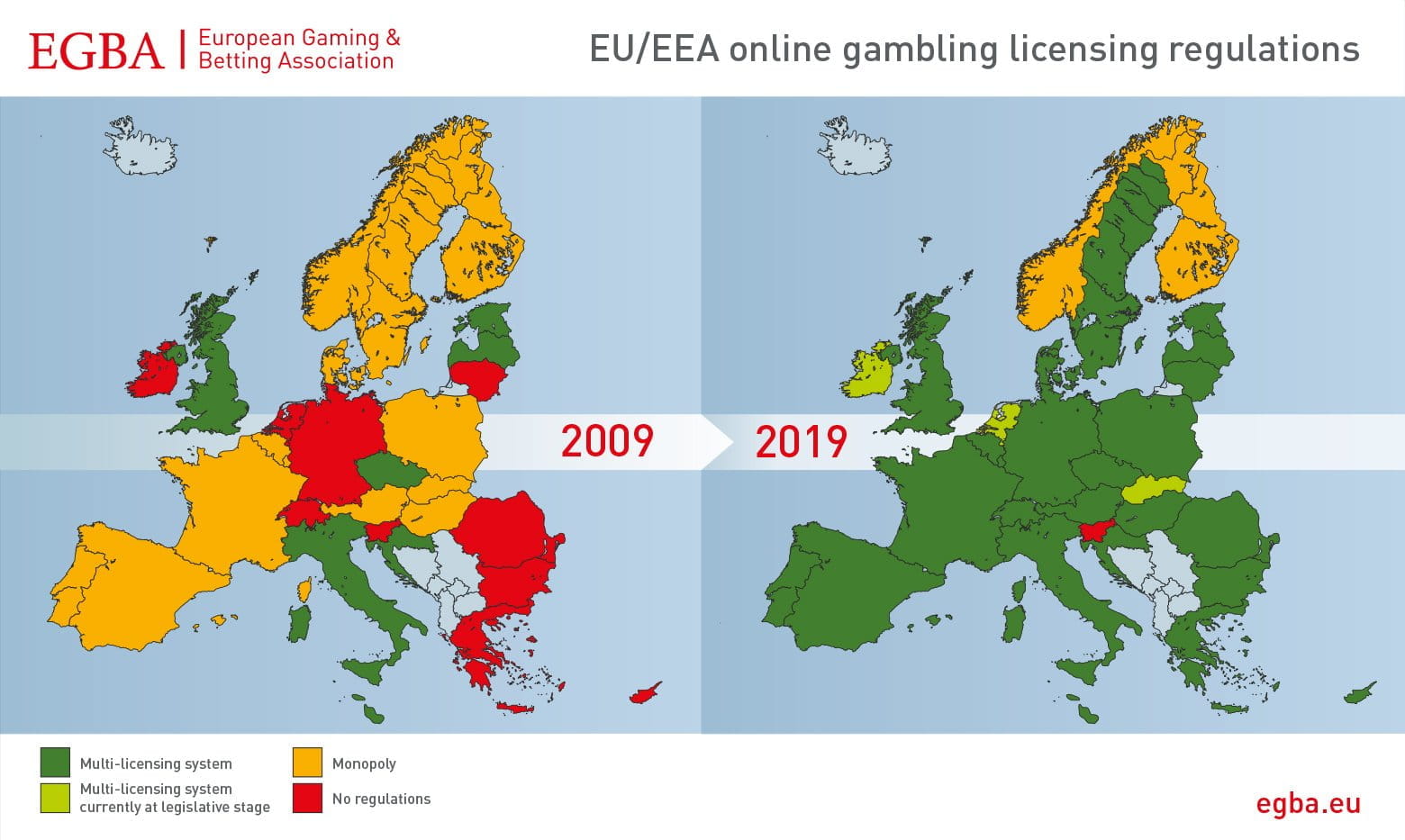

La situación jurídica del juego online ha visto un avance positivo en la gran mayoría de los países europeos. ¿Veremos pronto una legislación común europea que proteja a los intereses de los usuarios de forma equitativa? ©EGBA

Legislación europea para el juego online: ¿sí o no?

El actual mapa jurídico del juego online en Europa luce muy diferente al de hace 10 años: esta actividad económica se ha regulado en todos los países (a excepción de Eslovenia), con solo dos estados con el monopolio de la actividad y tres países en pleno proceso legislativo (Irlanda, Eslovaquia y los Países Bajos).

La EGBA propone integrar el sector del juego online dentro del Mercado Único Digital con vistas al compromiso de la Unión Europea de reforzarlo dentro de su programa de trabajo para 2020. Según estudios de la organización, Dinamarca es el único estado miembro que ha implementado por completo las recomendaciones de la Unión Europea en materia de protección al consumidor y publicidad responsable.

La asociación sostiene que el grado de protección al usuario no es equitativo dentro de la Unión Europea, ya que depende del estado miembro en que residan. Esto se debe a la disparidad de legislaciones nacionales en materia sobre juego online. Así, por ejemplo, solo 14 de estos cuentan con registros de jugadores excluidos y solo 13 obligan a los operadores a utilizar los símbolos de +18 en sus anuncios publicitarios.

“EGBA recibe con positividad el compromiso de la Comisión Europea de hacer que el mercado único funcione para el consumidor en línea. Más de 16,5 millones de europeos apuestan online pero sus derechos no están protegidos por ninguna regulación de la Unión Europea. Es hora de trasladar al siglo XXI el enfoque de la Unión Europea al sector del juego online. La Comisión debería tomar cartas en el asunto.”– Maarten Haijer, Secretario General de la EGBA

¿Se avecina una década de cambios para el sector en el plano legislativo?

Assassin’s Creed llega a las slots de casinos online en España

Assassin’s Creed llega a las slots de casinos online en España

Análisis deportivo: su impacto en los casinos online de España

Análisis deportivo: su impacto en los casinos online de España

Jackpot de 370.000€ en JOKERBET reaviva el interés del público

Jackpot de 370.000€ en JOKERBET reaviva el interés del público

¿Qué opinas? ¡Únete a la conversación!